设计股票交易所

· 阅读需 20 分钟

需求

买入和卖出订单的订单匹配系统。订单类型:- 市场订单

- 限价订单

- 止损订单

- 完全成交或取消订单

- 订单有效期

- 为数百万用户提供高可用性和低延迟

- 异步设计 - 广泛使用消息队列(顺便提一下,副作用:工程师在一个服务上发布到队列,不知道下游服务具体在哪里,因此无法做坏事。)

架构

组件及其相互作用

订单匹配系统

- 按股票代码分片

- 订单的基本数据模型(其他元数据省略):

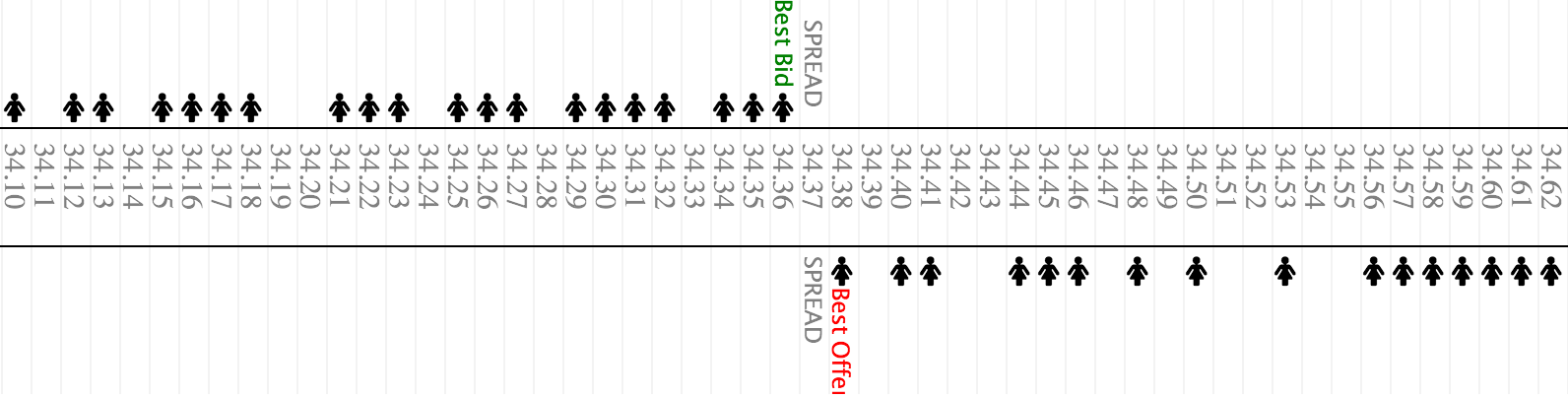

Order(id, stock, side, time, qty, price) - 订单簿的核心抽象是匹配算法。有许多匹配算法(参考 stackoverflow,参考 medium)

- 示例 1:价格-时间 FIFO - 一种将二维向量投射或展平为一维向量的方式

- x 轴是价格

- y 轴是订单。价格/时间优先队列,FIFO。

- 买方:按价格升序,按时间降序。

- 卖方:按价格升序,按时间升序。

- 换句话说

- 买方:价格越高,订单越早,越接近匹配中心。

- 卖方:价格越低,订单越早,越接近匹配中心。

x 轴

y 轴投射到 x 轴上

Id Side Time Qty Price Qty Time Side

---+------+-------+-----+-------+-----+-------+------

#3 20.30 200 09:05 卖出

#1 20.30 100 09:01 卖出

#2 20.25 100 09:03 卖�出

#5 买入 09:08 200 20.20

#4 买入 09:06 100 20.15

#6 买入 09:09 200 20.15

来自 Coinbase Pro 的订单簿

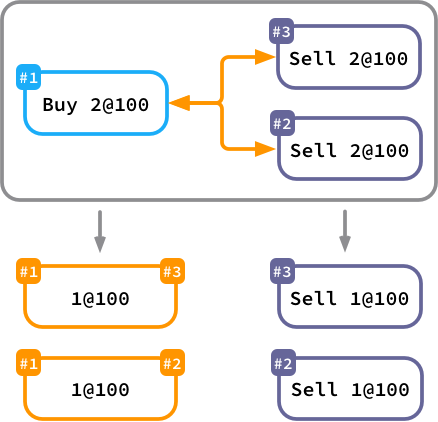

- 示例 2:按比例分配

如何实现价格-时间 FIFO 匹配算法?

- 按股票分片,CP 优于 AP:一股一个分区

- 有状态的内存树图

- 定期迭代树图以匹配订单

- 使用 Cassandra 进行数据持久化

- 订单匹配服务的进出请求通过消息队列进行

- 故障转移

- 内存树图快照到数据库

- 在错误情况下,从快照恢复并与缓存去重

如何实时将订单簿数据传输到客户端?

- websocket

如何支持不同类型的订单?

- 在树图中使用相同的

卖出或买入:数量 @ 价格,但具有不同的创建设置和匹配条件- 市场订单:以最后市场价格下单。

- 限价订单:以特定价格下单。

- 止损订单:以特定价格下单,并在特定条件下匹配。

- 完全成交或取消订单:以特定价格下单,但仅匹配一次。

- 订单有效期:以特定价格下单,但仅在给定时间范围内匹配。

订单服务

- 保留所有活动订单和订单历史。

- 接收到新订单时写入订单匹配。

- 接收匹配的订单并与外部清算所结算(异步外部网关调用 + 定时任务同步数据库)